納車も終わり、やっと愛車を手に入れて、さあこれから楽しいバイクライフを送るぞ!・・そんなワクワクの裏で、常に付きまとう不安が「盗難」です!

「万が一に備えて盗難保険に入ったから大丈夫!」そう思っているオーナーも多いでしょう。

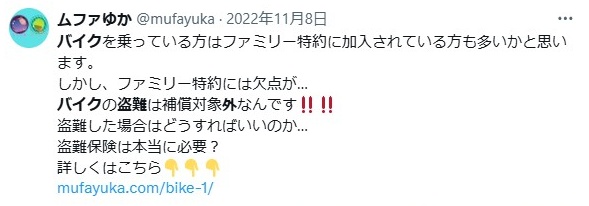

しかし、実は盗難保険に加入していても、保険金がおりなくて、支払われないケースがあることをご存知だろうか?

「まさか、そんなことあるのか!?」と驚かれるかもしれませんが、残念ながら、保険契約には様々な**「免責事項」や「支払い条件」**が存在します。

これらを理解しておかないと、「いざ」という時に保険金がおりなくて、途方に暮れてしまう・・

なんてことも。。

この記事では、二級二輪整備士であるプロの私がバイクの盗難保険について徹底的に調べ、また実際の事例も踏まえて、「なぜバイクの盗難保険が支払われないことがあるのか?」「保険金がおりない具体的な要因」、そして「絶対にやってはいけないヤバい行動!」まで、分かりやすく解説していきます。

■この記事でわかること

- そもそもバイクの盗難保険が支払われない事ってあるのか?

- 【マジなの】バイクの盗難保険がおりない要因を知っておこう!

- 保険金を受け取った後でパクられたバイクが発見されたら・・

- 【絶対やるな】100%支払いの適用外になるヤバい行動3選!

- 最後に統括

そもそもバイクの盗難保険が支払われない事ってあるのか?

「保険に入っていればどんな状況でも大丈夫!」と思われがちですが、残念ながらそうではありません。

保険は、契約時に定められた特定の条件下でのみ機能します。

ここでは、まず「盗難保険が支払われないことがある」という事実とその背景にある基本的な考え方を3つのポイントで見ていきましょう。

免責事項と支払い条件とは?

盗難保険に限らず、全ての保険契約には**「免責事項」と「支払い条件」**が細かく定められています。

- 免責事項

これは「このケースでは保険金は支払いませんよ」という、保険会社が責任を負わない範囲を明確にしたものです。

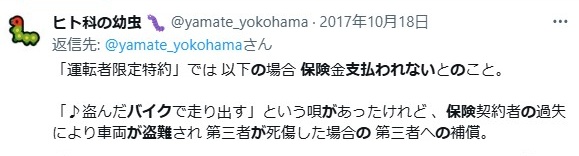

例えば、「鍵を差しっぱなしで盗難された場合」などが免責事項として規定されていることが多いです。

- 支払い条件

これは「このような状況で盗難に遭った場合のみ保険金を支払いますよ」という、保険金支払いの前提となる条件です。

例えば、「適切な施錠がされていた場合」などがこれに当たります。

これらの免責事項や支払い条件に該当しない場合、保険金は支払われないことになります。

契約時に交わす**「重要事項説明書」や「約款」**には、必ずこれらの項目が記載されていますので、隅々まで目を通すことが非常に重要です。

加入時の情報と現状が異なる場合

保険加入時に申告した情報と、実際に盗難された時の状況が異なると、保険金が支払われない可能性があります。

- 申告した保管状況との相違

例えば、「シャッター付きガレージで保管」と申告していたのに、実際には「屋外の青空駐車場に放置」されていた場合などです。

保険会社は申告された保管状況に基づいてリスクを評価し、保険料を算出しています。そのため、申告と異なる状況での盗難は、保険契約の前提が崩れると判断されることがあります。

- 車両情報や用途の変更

改造によって車両の価値が大きく変わったり、事業用に使われるようになったりした場合など、当初の契約内容と異なる用途で利用されていると、保険金支払いの対象外となることがあります。

正直に正確な情報を申告し、変更があった場合は速やかに保険会社に連絡することが義務付けられています。

被保険者の「故意」または「重大な過失」が認められた場合

最も重要な点の一つが、盗難が被保険者の「故意」によるものであったり、盗難を誘発するような「重大な過失」があったと判断された場合です。

- 故意による盗難

例えば、保険金詐欺を目的に自分でバイクを隠したり、知人に盗ませたりしたケースです。これは犯罪行為であり、発覚すれば当然保険金は支払われず、詐欺罪に問われる可能性があります。

- 重大な過失

「盗んでください!」と言わんばかりの、あまりにもずさんな管理状況で盗難された場合です。

例えば、エンジンキーを差しっぱなしでバイクを離れた、施錠を全くしていなかった、などのケースが該当します。

単なる不注意ではなく、一般的に注意すれば避けられたはずの、著しい注意義務違反があったと判断される場合に「重大な過失」とみなされます。

これらのケースでは、保険制度の公平性を保つためにも、保険金は支払われません!

【マジなの】バイクの盗難保険がおりない要因を知っておこう!

では、具体的にどのような状況でバイクの盗難保険が支払われないことが多いのでしょうか?

ここでは、特に注意すべき5つの要因について詳しく見ていきましょう。

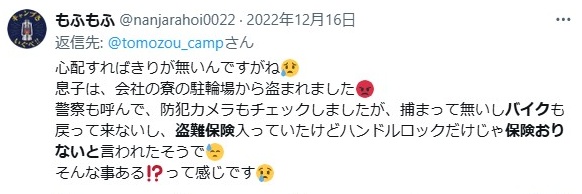

鍵の管理が不適切だった場合(差しっぱなしや紛失など)

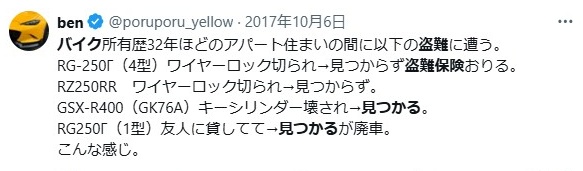

これは盗難保険が支払われない要因として、最も多く挙げられるケースです。

- キーを差しっぱなしで離れた

「ちょっとコンビニまで」と、わずかな時間でもエンジンキーを差しっぱなしでバイクを離れた瞬間に盗難された場合、ほとんどの保険で保険金は支払われません!

これは、盗難を容易にした「重大な過失」と判断されるためです。

- スペアキーを含めキーの紛失・管理状況が不明瞭

盗難されたバイクのキーが全て揃っているにもかかわらず、そのキーがいつ、どこで、どのようにして紛失したのかが明確でない場合、保険会社は「適切な管理がなされていなかった」と判断することがあります。

特に、スペアキーの管理がおろそかになっているケースは要注意です。

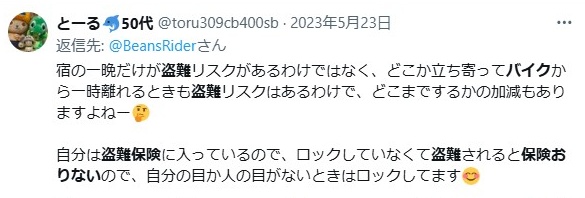

適切な盗難対策が施されていなかった場合

保険会社は、契約時に加入者がある程度の盗難対策を講じることを前提としています。

- 施錠が不十分だった

契約時に「地球ロックをしてください」や「複数のロックを使用してください」といった条件が明記されているにもかかわらず、最低限の施錠しかしていなかったり、簡単に破壊できるようなロックしか使っていなかったりした場合です。

例えば、ハンドルロックしかしていなかった、安価で脆弱なチェーンロック一本だった、といったケースが該当します。

- 自宅の保管場所の条件を満たしていない

ガレージ保管が条件なのに屋外に置いていた、指定の場所に固定していなかった、などが挙げられます。

保険会社は、自宅の保管環境もリスク評価の対象としているため、契約時の約束が守られていないと支払いを拒否する可能性があります。

警察への被害届が遅れた&提出されていなかった場合

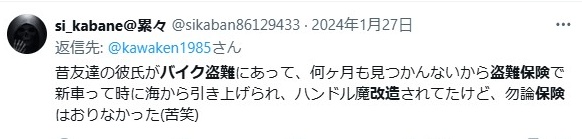

盗難保険は、あくまでも「盗難」という犯罪行為によってバイクが失われた場合に支払われるものです。そのため、警察への被害届の提出は必須であり、その時期も重要です。

- 被害届の未提出

盗難に気づいても、何らかの理由で警察に被害届を出さなかった場合、保険会社は盗難の事実を客観的に確認できないため、保険金は支払われません!

- 被害届の提出が著しく遅れた

盗難に気づいてから何日も経ってから警察に届け出た場合、「なぜすぐに届け出なかったのか?」と疑念を持たれることがあります。

盗難の証拠が不明瞭になったり、捜査が困難になったりするため、支払いを拒否される要因となり得ます。盗難に気づいたら、一刻も早く警察に連絡することが肝心です。

保険期間外の盗難だった場合

これは当たり前のことですが、意外と見落としがちなケースです。

- 保険契約が失効していた

更新を忘れていたり、保険料の支払いが滞っていたりして、盗難時に保険契約がすでに失効していた場合です。保険会社からの更新案内などをきちんと確認し、期日までに手続きを済ませましょう。

- 保険加入前の盗難だった

バイクを購入して「よし、保険に入ろう」と思った矢先に盗難されてしまった場合など、まだ保険の効力が開始していない時期に遭った盗難は補償されません。

バイクを購入したら、納車前に保険の加入手続きを済ませ、保険開始日を確認しておくことが重要です。

詐欺や横領など「盗難」ではないと判断された場合

保険の対象となるのは、あくまでも第三者による「盗難」行為です。

- 知人に貸したバイクが返ってこない

友人や知人にバイクを貸し、それが返却されなかったり、持ち逃げされたりした場合は、警察では「横領」として扱われることが多く、盗難保険の対象外となります。

これは、信頼関係に基づく貸与であり、一般的な窃盗とは区別されるためです。

- 名義変更詐欺など

バイクを売却する際に名義変更を騙されたり、詐欺によってバイクを失ったりした場合も、それは盗難とは異なるため、盗難保険の対象外となります。

これらのケースは、盗難と混同されがちですが、保険の定義上は異なるため注意が必要です。

保険金を受け取った後でパクられたバイクが発見されたら・・

「保険金を受け取った後に、盗まれたバイクがひょっこり見つかった!」…これは喜ばしいことですが、保険的には少し複雑な状況になります。

バイクの所有権は保険会社へ移転する

原則として、盗難保険で保険金が支払われた場合、盗難されたバイクの「所有権」は保険会社に移転します。

これは、保険会社が損害を補償した見返りとして、その損害の対象物(この場合はバイク)に関する権利を取得するためです。

つまり、保険金を受け取った時点で、そのバイクはもはやあなたの所有物ではなくなっている、ということです。

発見されたバイクは保険会社に引き渡す

もし保険金支払い後にバイクが発見された場合、あなたは速やかにその旨を保険会社に報告し、バイクを保険会社に引き渡す義務が生じます。

保険会社は、引き取ったバイクを売却するなどして、支払った保険金の一部を回収することになります。

もし発見されたバイクを引き渡さず、そのまま乗り続けようとしたり、自分で売却したりすると、保険金詐欺に問われる可能性があります。

これは「二重取り」と見なされるため、絶対に避けなければなりません。

バイクを買い戻したい場合の手続き

どうしてもそのバイクに乗り続けたい、という場合は、保険会社から買い戻すという選択肢があります。

- 保険会社への相談

まずは保険会社に連絡し、バイクが発見された旨を伝え、「買い戻し」の意思があることを申し出ます。

- 査定と交渉

保険会社は発見されたバイクの状態を査定し、買い戻し価格を提示してきます。この価格は、支払われた保険金やバイクの状態によって変動します。

交渉次第では価格が調整されることもありますが、基本的には保険会社が提示する金額での買い戻しとなります。

この一連の手続きを経て、再度そのバイクの所有権をあなたが取得することになります。

【絶対やるな】100%支払いの適用外になるヤバい行動4選!

「せっかく盗難保険に入ってたのに“支払い対象外”って言われた・・」――この瞬間ほど凹むものはありません。

バイク保険・盗難補償・延長保証・クレカ付帯保険など、名称は違えど“お金がおりるかどうか”は約款(ルール)次第。そしてライダー側の行動ひとつで、支払対象から100%外される危険があります。

ここでは現場でありがちな「マジでやらない方がいい」NG行動を3つに絞って、なぜアウトになるのか?どう防ぐか?を具体的に整理します。

虚偽の申告や保険金詐欺を目的とした行動

これは最も悪質であり、絶対にやってはいけない行為です!

保険金を受け取るために、自分でバイクを隠したり、知人に盗ませたように装ったりする行為は、保険金詐欺です。

発覚すれば、保険金が支払われないだけでなく、詐欺罪で逮捕され、刑事罰の対象となります。

また、不正確な情報提供をする行為も同様です。虚偽の報告は契約違反となり、保険金が支払われないばかりか、今後の保険加入にも悪影響を及ぼします。

改造隠しや事故状況の“盛り削り”

事故後に「スピードは出してません!」「ノーマルです!」「鍵はちゃんと掛けてました!」と、倍速で言ってしまう人、完全にレッドカード!保険会社は申告内容と実車・現場・調査報告を突き合わせます。

後日バラしたら、

- 社外パーツ満載、構造変更未届、排気量アップ→契約条件不一致で減額または不払い

- ドライブレコーダー、目撃証言と食い違う虚偽申告→故意や重過失扱いでアウト

- 「単独転倒」と報告→実は第三者接触 →補償区分が変わり調査長期化→結果不払い

基本は、必ず正直に伝える。

迷ったら「まだ整理できていません。分かり次第報告します」でOK。

改造は事前申告・車両保険特約の範囲確認必須。通話録音も多いので発言は証拠になると思って慎重に。

鍵管理や保管義務をナメて“自己招致盗難”と見なされる

盗難補償が下りない典型。以下は調査員が特にチェックするポイント。

- 鍵差しっぱなしでコンビニ停車中に盗難

→無施錠放置=重大過失として不払いリスク大

- スペアキー紛失放置/住所タグ付きキー

→「第三者が車両を特定・始動できる状態」を自己過失と判断

- 指定保管条件(屋根付き・施錠付き駐輪場など)を契約書で約束

→実際は路上カバーのみ。契約違反で支払対象外

- イモビ・U字ロックを付ける前提割引で加入

→未使用が判明すると補償縮小

対策は、保険加入時の保管写真や条件を控える。日常的に二重ロック+鍵は室内保管。

スペアキー管理記録を残す(スマホ写真で可)。盗難後すぐに「最後に施錠した状況」をメモしておく。

約款除外用途での使用(競技/サーキット/飲酒/無免許/不正改造)

多くの保険約款には「競技・レース・練習」「酒気帯び・薬物影響下」「無免許」「登録違反・改造違反」など一発アウト条項が並ぶ。

知らずに当てはまるケースが恐ろしい。

- サーキット走行会で転倒

→一般任意保険は対象外のことが多い

- ツーリング宴会後、軽く移動中の立ちゴケ

→アルコール検出で不払い

- 免許区分超過(ボアアップ)状態で事故

→無免許・不適格車両扱い

- 制動系を保安基準外カスタム

→整備不良が事故要因と判断されれば支払拒否

対策は、イベント参加時は対象補償を事前確認。

飲酒後は絶対乗らない!

ボアアップや排気量変更は登録変更&免許区分整合を取る。保安基準を崩すカスタムは「走行用」と「展示用」を分ける。

✅️ミニチェックリスト(コピペ推奨)

- 事故/盗難時は「正確さ>早さ」分からないことは保留で

- 改造・保管状態は写真とメモで“証拠化”しておく

- 鍵は常に携帯・施錠確認ダブルルーチン化

- 飲酒後は絶対にエンジンかけない

- 契約更新時に「使用実態・改造・保管」を再申告

保険金が出るかどうかは事故当日の運不運だけではありません。

ウソをつかない/鍵を甘くしない/約款外の用途で乗らない――この3つを守るだけで、100%不払いコースに乗るリスクは劇的に下がります。

明日ツーリングに行く前に、もう一度自分の保険証券と鍵回りをチェックしてみてください!

最後に統括

バイクの盗難は、バイク乗りにとって最も避けたい悲劇の一つです。

万が一の時に頼りになる盗難保険ですが、「入っていれば絶対大丈夫」という過信は禁物です。

今回の記事で解説したように、盗難保険には必ず**「支払い条件」と「免責事項」**が存在します。これらを理解し、遵守することが、いざという時に確実に保険金を受け取るための鍵となります。

- 鍵の不適切な管理

キーの差しっぱなし、紛失、ずさんな管理など。

- 適切な盗難対策の不足

契約で定められた施錠や保管状況の不履行。

- 警察への被害届の遅延や未提出

盗難の公的な証明ができない。

- 保険期間外の盗難

保険の効力が開始する前、または失効後の盗難。

- 詐欺や横領など、「盗難」と判断されない事由

友人への貸与後の持ち逃げなど。

- 虚偽の申告や保険金詐欺を目的とした行動

最も重い責任が問われる行為。

あなたの愛車を守るために、盗難保険への加入はもちろん大切ですが、それ以上に日頃からの盗難対策と、保険契約の内容を正しく理解し、適切に管理することが何よりも重要です。

保険は、あくまでも「万が一」の備えです。日常的にできる限りの盗難対策を講じ、適切な保険を選び、そして契約内容をきちんと把握しておくことで、あなたのバイクライフはより安心で、より豊かなものになるはずです。

もしこの記事を読んで、ご自身の保険契約について不安になった場合は、すぐに保険会社の担当者や代理店に連絡し、確認することをおすすめします!

あなたの愛車を守るために、今日からできる対策、始めてみよう!

■関連記事はこちら

-

二級二輪整備士:大型二輪免許取得:愛車Lead125

125cc専門の情報発信者。各車種のスペックや走行性能、燃費比較からメンテナンスまで知識ゼロから詳しくなれるよう、すべてを“教科書レベル”で徹底解説しています!

- 2026年1月18日ホンダ車リード125を2万円で速くする!リミッターカットに頼るな!

- 2026年1月18日ホンダ車【2026最新】ダックス125の納期&予約状況!最速求む!

- 2026年1月18日ホンダ車ダックス125/たった3万円以下で速くする方法!

- 2026年1月18日ホンダ車ダックス125を乗ってたら煽られる!リミッターカットで解放!

コメント