レッドバロンの“盗難保険”、ぶっちゃけ「いらない」「入らない」って評判なんだけど本当なのか?

「BL-10ってロックも押し売りなの?」──こうした声、ネットやSNS、ライダー仲間との雑談で一度は耳にしたことがある人も多いはず。

バイクはクルマ以上に盗難被害率が高いカテゴリと言われますが、その対策は地域・保管環境・車種・価値観によって最適解が変わります。

保険料を払ってでも備える人もいれば、「自分の使い方ならコスパが悪い」と判断する人もいる。では、実際にレッドバロンの盗難保険はなぜ“いらない”と言われるのか?

この記事では、プロの二級二輪整備士の私の主観を交えつつ、よくある疑問・評判・口コミを整理し、BL-10ロックの実態や「いる/いらない」を分ける判断基準を具体的に教えていきます!

■この記事でわかること

- レッドバロンの盗難保険に「いらない」のワードが!真相は?

- レッドバロンの盗難保険料をわかりやすく

- レッドバロンの盗難保険の評判口コミはどうか?

- ぶっちゃけレッドバロンのBL-10の評価はどうなの?

- おいおい・・BL-10にも「いらない」のワードがある!

- 【まとめ】レッドバロンの盗難保険がいらない人・いる人を検証

- 最後に統括

レッドバロンの盗難保険に「いらない」のワードが!真相は?

レッドバロンの盗難保険が「いらない」と言われがちな背景には、いくつかの典型パターンがあります。

ここでは代表的な3つの視点を挙げ、その裏にある心理と実際の判断材料を整理します。

保険料と補償額のバランスが合わないと感じるケース

最初に出やすい不満は「年間○万円払って、いざ盗まれても満額戻らないなら意味なくない?」というコスパ感覚です。

バイク盗難保険は多くの場合、購入価格=補償額ではなく、免責や時価、上限、指定条件(純正鍵保管・警察届出・一定期間内の申請など)が絡みます。

さらに原付二種クラスなど比較的車両価格が抑えめのバイクでは、保険料率が相対的に重たく感じやすい。

年間保険料が車両価格の数%で済むなら心理的負担は小さいですが、状態やプラン次第では「数年入ったらサブバイクが買えるのでは?」と感じる人も。

結果、「だったらGPSトラッカー+重ロック複数で自衛するほうがいい」という声に繋がります。

✅️判断ポイント

- 契約初年度補償額と2年目以降(減価)の扱い

- 盗難後の自己負担・免責金額

- 加入期間トータル支払い額と車両残価の比較

- 車両が中古/プレミア車/限定車の場合の時価評価ルール

このあたりをシミュレーションすると「自分の場合は損か得か」が見え、ネット上の“いらない”一般論から卒業できます。

「精神安定費」なのに“精神コスト”を増やしてしまう仕組み?

保険は本来「お金で安心を買う」サービスですが、レッドバロン盗難保険は条件が細かいことで逆にライダーの精神コストを上げる場合があります。

- 条件

屋根付き保管/BL-10使用証明/鍵2本管理/警察届出期限など、

これらを守らなければ「補償対象外」。

結果、「条件を満たしてないかも…」という不安がつきまとう。“入ってるのに安心できない”=本末転倒という構図が「いらない」と言われる理由の一つです。

「盗まれる確率」と「支払い確率」を混同している人が多い?

バイク盗難の確率は車種や地域で異なりますが、実際に盗まれる人は全体のごく一部。しかし保険金を実際に受け取れる確率は、さらに低い(条件不適合や免責で減額されるケースがある)。

つまり、「盗難発生率」×「条件適合率」=実質補償発生率はかなり小さいのが現実。

数字で考えるライダーほど「加入しても実際は支払われない可能性が高いなら、盗難ロックやGPSに投資した方がいい・・」と判断するオーナーも。。

既存の任意保険・車両保険・盗難特約で足りる人

すでに他社の任意保険に車両盗難特約や車両保険を付けている場合、重複補償になるケースがあります。

「保険は重ねがけすれば倍もらえる」わけではありません。

むしろ保険会社間の調整や、先にどちらを使うか、補償対象範囲の差異(純正部品のみ/カスタム込み/車両本体のみなど)で煩雑化することも。結果、「レッドバロン分は要らなかった」となる。

特に大型バイク用にしっかり任意保険を組んでいるライダーが、通勤原付二種で軽く追加加入を勧められた際に「いや、もう他でカバーしてるから」と感じて“いらない”が発生します。

✅チェックすべき重複領域

- 他社特約で車両盗難が対象か(期間・条件)

- 保管状態指定(屋内/施錠義務/追跡)と整合性

- 改造・カスタムパーツ補償の扱い

レッドバロン保険加入で割引・整備優遇があるかどうか(あるなら単純比較ではない)

「盗難保険=万能」と勘違いして失望する?

「盗難=新品同等で戻る」と無意識に期待してしまう人がいます。しかし実際は時価精算+免責+条件縛り。さらにカスタム代や保管中の荷物、社外パーツは対象外ケース多数。

→ 「あれ、戻るのって結局これだけ・・?」という落胆が口コミで拡散し、“価値がない・・”というレッテルを貼られる結果に。

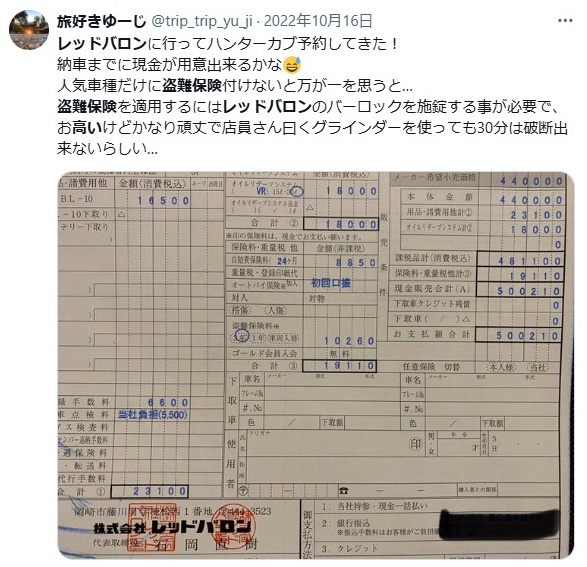

レッドバロン独自条件(BL-10推奨)に「押し売り感」を覚える?

BL-10ロックの同時購入を事実上前提にした説明があると、「ロック買わされる保険=いらない」という印象が強化されます。

実際にはBL-10の使用証明が条件になるケースがあり、「ロックと保険のセット商法」と取られるのがマイナスイメージに。。

他には都市部の路上・青空駐車と、郊外の戸建てガレージ保管では盗難リスクがまるで違います。さらに監視カメラ、センサーライト、複数ロック、地球ロック可否で体感リスクは激変。

盗難統計はエリア偏在が大きく、地域差は無視できません。

「自分の環境では盗まれる確率が低い」=保険料分を節約したいという合理的判断は珍しくなく、その価値観が“いらない”発言に繋がっています。

とはいえ、盗難はゼロではありません。地域イベント期間中の遠征駐輪やツーリング宿泊時など、普段とは違うシーンで狙われることもあるので「完全に不要」と言い切る前に行動範囲も考慮しましょう!

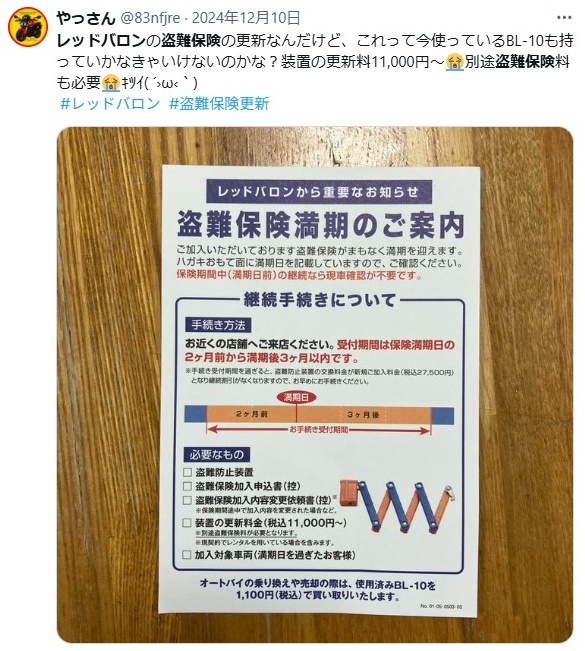

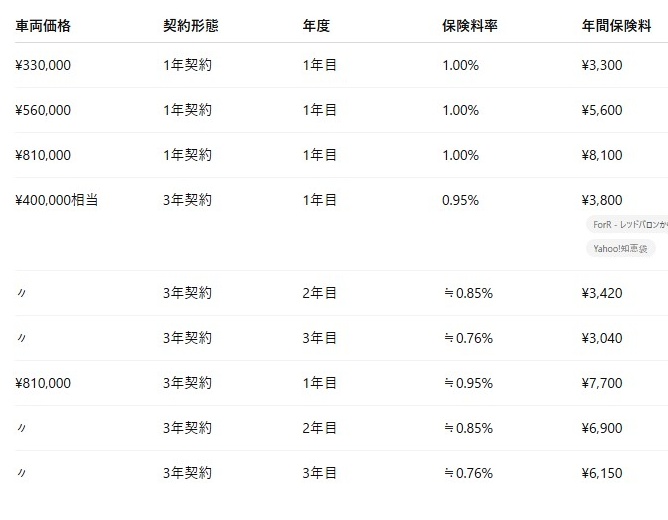

レッドバロンの盗難保険料をわかりやすく

こちらが、レッドバロンの盗難保険料金(年間保険料)をわかりやすく整理しグラフ化したものです。

✅️年間保険料例(車両価格による比較)

- 保険料率:1年契約=1.00%/3年契約=初年度0.95%・2年目約0.90%・3年目約0.80%

- 車両価格:33万円、56万円、81万円を例に試算

年間保険料例(車両価格による比較)

✅️ポイント解説

車両価格×1%が基本ライン⇒33万円なら約3,300円、81万円では8,100円など、比較的リーズナブル。

3年契約で少し割安に⇒初年度0.95%、2年目以降は0.9%前後。合計では1年間契約より若干お得。

年間数千円〜1万円前後の支払い負担⇒小型バイクの保険料は給油数回分に相当することもあり、「高くはないけど使い道を考える」人も多いです。

レッドバロンの盗難保険の評判口コミはどうか?

ここからは私が日常で耳にしたライダー仲間の声、掲示板系コミュニティで見かける典型パターン、そして整備士視点で再構成した“あるある口コミ”を4カテゴリに整理します。

(実名SNSや投稿の逐語引用ではなく、複数意見を要約・類型化した主観まとめです。)

購入時に説明があり手続きが簡単の声

「バイク買う勢いで加入できたのがラク」「盗難時、まずは買った店に電話すればいいという導線が明確」──ショップ一体型サービスの強みです。

車体購入~名義・メンテ~補償の流れがワンストップ化されていると、特に初心者や初バイクユーザーは心理コストが下がります。書類迷子になりがちな人ほど価値を感じるポイント。

- ライダー向けヒント

バイク購入直後は任意保険・ロードサービス・アクセサリ・セキュリティが一気に重なる時期。窓口統一で「手続き漏れ」を防げるのは実利です。

盗難発生時のサポートが早かった&対応フローが整っていたの声

「盗難に気づいて即相談→警察届け→書類サポート→保険処理が比較的スムーズだった」という体験談を複数聞きます。

盗難は発覚直後の対応速度が鍵で、車台番号・登録情報・写真・鍵管理など、揃えるべき情報が多い。

ショップが間に入りテンプレ化してくれると、精神的パニック時でも手順踏破しやすい点が評価されています。

- 現実的注意

実際の保険金支払い可否や金額は契約条件次第で、サポートが手厚い=支払いが多い、とは限りません。「段取り支援に価値がある」と考えると納得感がブレにくいです。

保険料が思ったより高い&更新で迷うの声

購入時テンションで加入したものの、更新時期に改めて金額を見ると「うーん…」となるパターン。

走行距離が伸び、車体価値が下がってくると保険料対効果が薄れる心理が加速します。

原付二種~小排気量は“保険料=給油何回分”で計算する人も多く、「燃料代かロック強化かで悩む」中、解約へ傾く声が“いらない説”を後押しします。

支払い条件が細かく想定より価値がないと感じた声

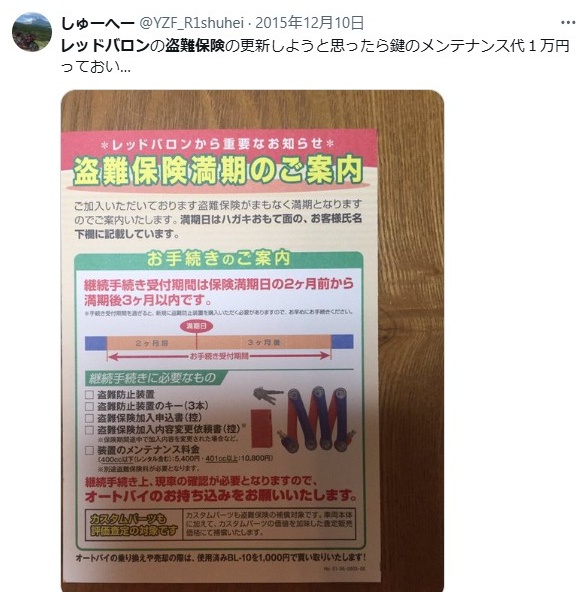

「屋根付き保管が条件」「所定のロック使用証明」「鍵の管理」「警察届出の期限」「書類不備」など、細かい条件を満たせず減額or対象外──という不満が漏れがちです。

保険商品は“条件ゲーム”であり、加入時に『実際の生活で守れるか?』をリアルにシミュレーションしないと、後でギャップが生じます。

- 回避策

契約前に“普段どこに停めてるか”“出先で鍵はどう管理?”を自己申告ベースで確認し、担当者に条件適合確認を取っておくとトラブル減。

ぶっちゃけレッドバロンのBL-10の評価はどうなの?

レッドバロンが推奨する物理ロックとして名前が挙がりやすいのが「BL-10」。

重量級チェーン/ロック系セキュリティで、“盗難保険とセットで勧められた”というライダーも多いはず。

ここでは実物を触った印象やユーザー談を元に、メリット・不満点を分解します。

BL-10とは?強固チェーン+専用ロック機構で抑止力

BL-10の評判

出典Yahoo知恵袋

BL-10は一般的な軽量ワイヤーロックとは一線を画す、重量系チェーンロック(太さ・切断耐性重視)カテゴリに属する製品群として認識されています(仕様はロットやモデルで変わる場合あり)。

狙いは「サクッとニッパーで切られない」「持ち去り難易度を上げる」こと。加えて“ショップ推奨”の信頼感も心理的抑止に寄与します。

✅️評価ポイント(プラス)

- 切断耐性がワイヤー系より明らかに高い(一般的工具では時間がかかる)

- 太さが視覚的抑止になる(狙われにくさ)

- 長さを活かし地球ロック(アンカー固定)がしやすい構成が多い

- 留意点

鍵形状・スペア本数・シリンダー防錆など細部仕様は購入時確認必須

- 実用面

重量・携行性・使用頻度の現実/抑止力と「使わなくなる問題」

重量系ロックは持ち歩きが面倒→使わない→意味がない、という“セキュリティあるある”に陥りがちです。BL-10クラスを毎日通勤で出し入れする場合、

- 車体収納(メットイン不可なら外し忘れリスク)

- 雨天時の泥・油汚れで服が汚れる

- 夜間帰宅時にチェーンを通す手間

が心理的コストとなり、結果「最初だけ真面目に使って、今は軽いU字ロック1本」という人も多い。

セキュリティ機材は**“買って満足”ではなく“使い続けられる習慣”が価値**。その意味で、BL-10は高防御・低継続率のジレンマを抱えます。

- 折衷案

自宅用にBL-10(常設・地球ロック)、外出用に軽量携行ロックの二刀流。これで「重いから持って行かない」を前提に戦略化できます。

おいおい・・BL-10にも「いらない」のワードがある!

盗難保険だけでなく、BL-10自体にも「いらない」「重すぎ」「使わなくなる」といった声が散見されます。

ここでは“BL-10いらない派”の論拠を分解し、どこまで共感できるかを検証します。

重くて面倒→結果使わない=実質無防備化?

BL-10の評判

出典Yahoo知恵袋

最も多い理由はシンプル。「帰宅後暗い駐輪場で重いチェーンを地面に這わせ、ホイール通して、鍵閉めて…って毎日できるか!?」です。

購入初週は頑張れても、残業帰りの雨夜で心折れる人多数。使わないなら安価ロックと変わらないどころか、心理的に“高級ロックあるから大丈夫!”と油断して軽ロック運用に落ちる逆効果リスクすらあります。。

✅️セルフチェック

- 毎日の平均駐輪時間は?(短時間なら簡易ロック優先で良いかも)

- 駐輪場の地面は泥/砂利/水たまり?(チェーン汚れ問題)

- 屋外での施錠体勢(しゃがみこみがツラい人は継続不可)

- ロケーション依存&他社ロック比較で見えるコスパ問題

BL-10相当の防御力を求めるなら他社超硬チェーン(ABUS、KRYPTONITE、国産高硬度系)との比較が妥当。

価格・重量・切断テスト耐性・鍵構造・防錆性を横並びで見ると、地域での入手性やアフターが判断材料になります。

レッドバロンで一緒に買えてサポートを受けられる安心は価値ですが、「通販で同等強度・少し軽量・安価」を選ぶ人が“いらない派”に回る構図です。

【まとめ】レッドバロンの盗難保険がいらない人・いる人を検証

ここまでの内容を簡潔に整理します。

✅️いらない人の傾向

- 屋内ガレージ+監視カメラ+複数物理ロックでリスク低

- 他社保険で盗難補償が重複済み

- 車両価格が低く、保険料率が心理的に割高

- 自分でGPS/アラーム/ロック運用を徹底できるタイプ

✅️いる人の傾向

- 月極屋外駐輪/マンション共用駐輪でリスク高

- 人気・高額・盗難ターゲット車種(250ccスポーツ~大型・プレミア旧車など)

- バイク初心者で盗難発生時の手続きに不安

- 「保険料=精神安定費」と割り切れる

最後に統括

最終判断は「盗難被害時のダメージ」と「保険料・運用コスト」の天秤です。

数字の比較と感情の納得、両方が揃って初めて後悔が減ります。以下、ステップで考えましょう。

✅️愛車の盗難リスク環境を見直す

- 屋内/屋外/共用/路上の見極め

- 夜間人通りと照明環境

- 盗難ロックの可否

- 盗難多発地域か?(ショップ・地元ライダーに聞く)

✅️盗まれたら金銭的にどこまで許容できる?

- 車両再購入資金(現金・ローン残債)

- カスタムパーツの再取得コスト

- 足がなくなる期間中の代替交通費

✅️物理セキュリティとの併用で最適化

- 「保険+重ロック(自宅)+軽ロック(外出)」のハイブリッド

- GPSトラッカーは“保険の前に発見・回収”できる可能性を上げる補助装備

✅️️更新タイミングで見直す(初年度バイアスを外す)

購入直後は“新車バイアス”で保険加入に前向きになりがち。1~2年後、車両価値と生活動線を見直して継続是非を判断。ここで「いらない派」に転じるオーナーが多いので、冷静に数字を再計算しましょう。

まとめ早見表:RB盗難保険/BL-10/他社手段のざっくり比較

レッドバロンの盗難保険やBL-10は「合う人には頼れる備え」ですが「使い方や環境次第で過剰投資」にもなり得ます。

あなたの保管環境・行動範囲・車両価値・精神的安心度を紙に書き出し、上のステップに沿ってチェックしてみてください。

もし必要なら、お問い合わせであなたの保管条件と走行スタイルを教えていただければ、“加入すべきか・やめてもいいか”を一緒にシミュレーションします。お気軽にどうぞ!

■関連記事はこちら

-

二級二輪整備士:大型二輪免許取得:愛車Lead125

125cc専門の情報発信者。各車種のスペックや走行性能、燃費比較からメンテナンスまで知識ゼロから詳しくなれるよう、すべてを“教科書レベル”で徹底解説しています!

- 2026年1月18日ホンダ車リード125を2万円で速くする!リミッターカットに頼るな!

- 2026年1月18日ホンダ車【2026最新】ダックス125の納期&予約状況!最速求む!

- 2026年1月18日ホンダ車ダックス125/たった3万円以下で速くする方法!

- 2026年1月18日ホンダ車ダックス125を乗ってたら煽られる!リミッターカットで解放!

コメント