カワサキプラザで気に入ったバイクを見つけ、ローンの申し込みをしたにもかかわらず、「審査に通りませんでした・・」と伝えられたときのショックは並大抵のことではない。。

「なぜ自分だけ・・?」「カワサキプラザのローン審査は厳しいのか・・?」「ローン審査に落ちた後はどうすれば・・?」と不安に感じるかもしれません。

しかし、ご安心を!

ローン審査に落ちたからといって、カワサキバイクの購入を諦める必要は全くありません。

重要なのは、冷静になって審査に落ちた原因を特定し、適切な対処法を実行することです。感情的になることなく、原因と対策を理解することで、次回は必ず審査を突破し、愛車の一台を手に入れることができるはずです。

この記事では、カワサキプラザのバイクローン審査の実情から、審査落ちの原因究明方法、そして再審査に向けて今すぐできる具体的な対策までを徹底的に解説します!

■この記事でわかること

- カワサキプラザのローン審査はそもそも厳しいのか?

- ローン審査で最も重要視される要因3つ

- カワサキプラザのローン審査に落ちた後やるべき事3選

- それでも落ちたら再チャレンジ!なんとしても審査通過!

- 最悪どうしても審査に通らない場合はローンに頼るな!

- 最後に統括

カワサキプラザのローン審査はそもそも厳しいのか?

結論から言えば、カワサキプラザのバイクローン審査が他の販売店と比べて「特別に厳しい・・」わけではありません。

審査の基準やプロセスは、提携している信販会社(ローン会社)が定めるものであり、これは一般的なディーラーや販売店と同じ仕組みだからです。

しかし、「厳しい」と感じるライダーが多いのには、いくつかの理由があります。

審査落ちが珍しくない?

カワサキプラザで取り扱われるバイクは、比較的高額なモデルが多いため、ローンを組む際の借入金額も大きくなりがちです。

この高額商品(バイク)購入特有の審査の厳しさが、「審査が厳しい」と感じる最大の要因です。

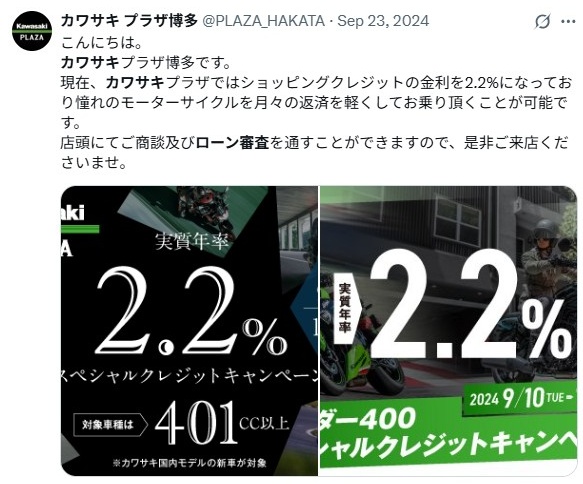

カワサキプラザが提携しているのは、主にオリエントコーポレーション(オリコ)やジャックスといった信販系(販売店系)のローン会社です。

これらの信販系ローンは、銀行系ローンよりも手続きが迅速で利便性が高い反面、審査の際には購入者の「返済能力」と「信用情報」を非常に厳しくチェックします。

審査落ちが珍しくない背景には、高額な借入に対して購入者の収入や既存の借り入れとのバランス、つまり返済負担率が適正であるかを慎重に判断する必要があるからです。

また、購入を希望する層が比較的若く、勤続年数が短い場合や、社会人になりたてでまだクレジットヒストリー(信用取引の履歴)が積み上がっていない場合も、審査が慎重になる傾向があります。

ローン審査で最も重要視される要因3つ

ローン会社が審査を行う際に重視するポイントは主に三つあり、どれか一つでも不安要素があると審査落ちにつながる可能性があります。

属性情報(職業・勤続年数・年収)

これは、申込者の安定的な返済能力を測る最も基本的な情報です。

正社員や公務員といった安定した職業であるか、最低でも1年以上の勤続年数があるか、そして借入金額に対して年収が十分か?(一般的に年収の30%~35%が無理なく返済できる上限とされています)が判断されます。

パートやアルバイト、自営業の方は、安定性の面で正社員より不利になる傾向があります。

信用情報(クレジットヒストリーや滞納履歴)

これは、過去にクレジットカードや携帯電話の分割払い、他のローンなどで延滞や滞納をした履歴がないかという情報です。

過去5年〜7年以内に長期の滞納や債務整理といった金融事故を起こしている場合、いわゆる「ブラックリスト」に載っている状態となり、審査はほぼ通過できません!

既存の借り入れ状況(返済負担率)

現在、住宅ローンや自動車ローン、カードローン、クレジットカードのリボ払いなど、すでに抱えている借金の総額と、それに対する月々の返済額がチェックされます。

借りたいローンの月々の返済額と既存のすべての借金の月々の返済額の合計が、月収や年収に対して高すぎる場合、生活を圧迫し返済が困難になると判断され、審査落ちの原因となります。

これらのポイントを深く理解し、自身の現状を把握することが、審査落ちという事態に冷静に対処し、次の一手を考えるための第一歩となるでしょう。

カワサキプラザのローン審査に落ちた後やるべき事3選

ローン審査に落ちたという事実は精神的なダメージが大きいものですが、落ち込んだままでは状況は変わりません!

重要なのは、感情的になることなく、次の購入に向けて冷静かつ戦略的に行動することです。審査落ちを告げられた直後に、あなたが取るべき3つの行動を解説します。

審査落ちの原因を特定する(カワサキプラザへの確認)

審査落ちの連絡を受けた際、多くの人が「なぜ落ちたのか?」という具体的な理由を知りたいと願います。

しかし、ローン審査を行っているのはカワサキプラザではなく提携の信販会社であるため、販売店からは直接的な審査落ちは聞けないことの理解が必要です。

個人情報保護の観点から、信販会社も審査落ちの明確な理由は販売店や申込者本人に対して開示しないのが一般的です。

そのため、カワサキプラザの担当者にしつこく原因を尋ねても、具体的な解決策は得られません。それよりも重要なのは、申し込み時に提出した自己情報に誤りがないか再確認することです。

稀に、年収や勤続年数、電話番号などにわずかな入力ミスや記入漏れがあっただけで、審査が機械的に落ちてしまうケースがあります。

もし入力ミスが原因であれば、再度申し込みを行うことで審査が通る可能性があります。この確認は、販売店との良好な関係を保ちながら、スムーズに行いましょう。

自身の信用情報を確認する(CICやJICCなど)

審査落ちの根本的な原因のほとんどは、信用情報にあります。

特に過去に金融事故の経験がないと思っている人でも、意図せぬ形で信用情報に傷がついている可能性があります。

これを正確に把握するために、信用情報機関への開示請求の具体的な手順を実行しましょう。

日本の主な信用情報機関には、クレジット会社が加盟するCIC(シー・アイ・シー)、消費者金融や信販会社が加盟するJICC(日本信用情報機構)があります。

インターネットや郵送で数百円から1,000円程度の手数料を支払うことで、自分の信用情報を簡単に開示請求できます。

開示された情報では、過去のクレジットカードの利用履歴、ローン契約状況、そして最も重要な過去の遅延や金融事故(ブラックリスト)の有無チェックが可能です。

「異動」という文字が記載されていれば、それが金融事故(長期延滞や債務整理など)の記録であり、審査落ちの決定的要因です。

この情報開示は、原因特定のためだけでなく、今後のローン計画を立てる上でも極めて重要です。

6ヶ月間は再審査を控える

信用情報機関にローンの申し込み履歴が残ることを知っておく必要があります。

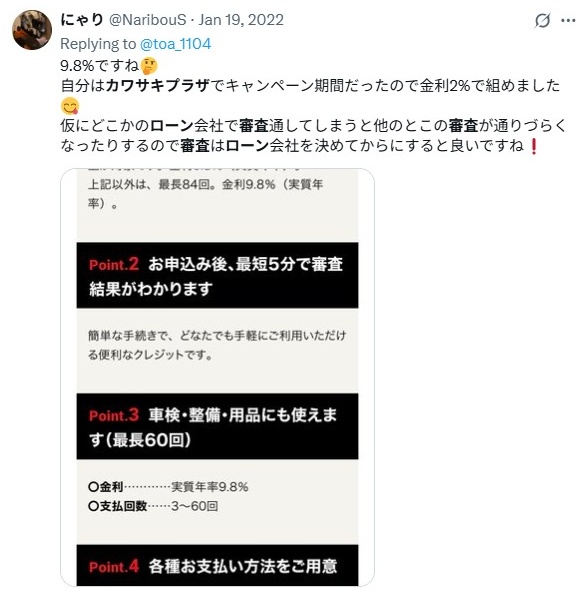

短期間に何度もローンを申し込むと、ローン会社から「この人は資金繰りに困っているのではないか?」と判断され、審査で非常に不利になります。これが、いわゆる「申し込みブラック」を避ける重要性です。

信販系のローンの申し込み履歴は、信用情報機関に約6ヶ月間記録が残ります。

そのため、審査に落ちた直後に焦って複数回申し込みの記録が与える悪影響を増やしてしまうのは最悪の行動です!

一度審査に落ちたら、まずは6ヶ月間は再審査を控えるという鉄則を守りましょう。

この6ヶ月の間に、前述の信用情報開示で原因を究明し、収入を増やす、既存の借金を減らすといった具体的な対策を実行することが、次の審査通過率を劇的に向上させる鍵となります。

焦らず、準備期間として有効活用してください。

それでも落ちたら再チャレンジ!なんとしても審査通過!

6ヶ月間の準備期間を設けた、あるいは信用情報に問題がないことが確認できた場合、いよいよ再チャレンジに向けて具体的な対策を講じましょう。

審査の通過率を高めるためには、ローン会社に対して「この人なら確実に返済できる!」と判断させるための戦略的なアプローチが必要です。

借入金額や期間を見直して再審査に臨む

審査落ちの大きな原因の一つは、ローンの総額や月々の返済額が、申込者の返済能力を超えていると判断されたことです。

この問題を解決するためには、申し込み内容そのものを見直すことが最も効果的です。

まず、頭金を増やすことで借入総額を下げることを検討してください。頭金は、現金で支払うことでローン会社から見たリスク(貸し倒れリスク)を直接的に下げることができます。

例えば、300万円のバイクに対し、頭金ゼロで申し込むよりも、50万円の頭金を用意して250万円のローンを申し込む方が、審査の印象は格段に良くなります。

頭金を用意するために、しばらく貯金に励む期間を設けるのも有効な対策です。

返済期間を延ばして月々の負担を減らすのも一つの手段

月々の返済額が収入に対して低くなれば、返済負担率が下がり、審査通過の可能性が高まります。

ただし、返済期間が長くなればなるほど、支払う総利息額は増えるというデメリットも理解しておく必要があります。

そして、最も確実性の高い対策の一つが、連帯保証人を用意する(保証人が審査で果たす役割)ことです。

収入や信用情報に不安がある場合、安定した収入と良好な信用情報を持つ連帯保証人をつけることで、万が一申込者が返済できなくなった場合の担保をローン会社に提供できます。

これにより、ローン会社のリスクが大幅に軽減され、審査通過の可能性が飛躍的に高まります。ただし、保証人には重い責任が伴うため、事前に十分な話し合いが必要です。

既存のローンやクレジットカードのリボ残高を整理する

自身の返済負担率を意図的に下げることも、非常に効果的な対策です。

ローン会社は、申込者のすべての借金(バイクローンを含む)の月々返済額が、手取り月収に対して過大でないかを厳しくチェックします。

返済負担率を下げるための具体的な行動として、まずは現在利用しているクレジットカードのキャッシング枠やリボ払いの残高、小さなカードローンなどを、可能な限り完済することを目指しましょう。

たとえ少額であっても、これらの小さな借入を完済して信用情報を改善することで、審査担当者の印象は良くなります。

特にリボ払いは、残高がなかなか減らない上に、ローン会社からは「計画性に乏しい」と見られがちです。完済が難しければ、せめて残高を一括繰り上げ返済するなどして、大幅に減らす努力をしてください。

これらの整理は、信用情報に「完済」というポジティブな記録を残し、今後のローン審査すべてに良い影響をもたらします。

別のローン会社や銀行のマイカーローンを利用する

カワサキプラザで審査に落ちた場合でも、その店舗が提携している信販会社で落ちただけであり、他の金融機関のローンが利用できないわけではありません。

戦略的に別のローン会社や銀行のマイカーローンを利用することも検討しましょう。

カワサキプラザ以外の信販会社、例えばディーラー系ではない独立した信販会社に直接申し込んでみるのも一つの手です。

各信販会社で審査基準は微妙に異なるため、一方では落ちても他方では通る可能性があります。

さらに、最も金利が低い傾向にあるのが銀行系ローンです。

銀行のマイカーローンは、信販系ローンに比べて金利が低い(総支払額が少なくなる)という大きなメリットがありますが、その分、審査は非常に厳しく、時間もかかる傾向があります。

特に信用情報や属性情報に自信がある方は、銀行系の低金利ローンに切り替えることを検討する価値があります。

銀行で審査に通過し、その資金を現金としてプラザに持ち込めば、希望のカワサキバイクを確実に購入できます。

最悪どうしても審査に通らない場合はローンに頼るな!

ローン審査が難しい、または金利を支払いたくないと考える場合、ローンに依存しない他の支払い方法を検討することは非常に現実的な選択肢です!

ローン審査落ちをきっかけに、購入計画そのものを根本的に見直してみましょう。

現金一括払いの実現に向けた計画

ローン審査に頼らずカワサキバイクを手に入れる最も確実な方法は、現金一括払いの実現に向けた計画を立てることです。

審査の心配がなく、余計な金利手数料も一切かかりません!

審査落ちが判明したら、すぐに目標金額と購入時期を明確にし、具体的な資金計画を立てましょう。

現在の収入と支出を見直し、毎月どれくらいの金額を貯蓄に回せるか計算します。この目標設定と資金調達の期間を具体的に定めることで、「いつか買う」という曖昧な目標が「〇年〇月までに買う」という達成可能な計画へと変わります。

半年や一年と期間を定め、その間の生活費を節約したり、副業などで収入を増やす努力をすることで、憧れのバイクはより早く手に入ります。

現金一括での購入は、購入後の心理的な負担も軽く、心置きなくライディングを楽しむことができるでしょう。

クレジットカード決済の利用可否を確認

バイクの購入において、クレジットカード決済の利用可否を確認することも、代替手段の一つとして有効です。

特に比較的安価なモデルや、中古車であれば、カードの限度額内で収まる可能性があります。

ただし、注意が必要です。多くのカワサキプラザや販売店では、高額なバイク本体の支払いにクレジットカードを利用できないか、利用できても上限金額が設定されている場合があります。

まずは購入を検討している店舗に、高額決済の可否とカードの限度額チェックについて確認を取りましょう。

また、クレジットカードを利用する場合でも、高額決済ではリボ払いや分割払いを選択することになるかもしれませんが、この金利はバイクローンよりも高くなるケースが多いため、手数料やポイント還元率の比較を慎重に行うことが大切です。

ポイント還元で得られるメリットと、手数料で支払うコストを天秤にかけて判断してください。

中古車も視野に入れる

新車にこだわりすぎず、中古車も視野に入れることで、審査のハードルを大きく下げることができます。

中古車であれば、新車よりも安価なため、借入額の削減が可能になります。

借入額が少なくなれば、必然的にローン審査の通過率は向上します。また、中古車販売店の中には、提携している信販会社がカワサキプラザとは異なるため、中古車専門店のローンや独自審査の活用が可能です。

新車ディーラーの審査で落ちたとしても、中古車販売店の独自の審査基準では通過できる可能性があります。

すぐにバイクに乗りたいという気持ちが強いのであれば、状態の良い中古車を探し、資金が貯まってから新車に乗り換えるという二段階の計画も賢明な選択と言えるでしょう。

最後に統括

カワサキプラザでのローン審査落ちという経験は、決してあなたの信用や価値を否定するものではありません。

むしろ、この出来事をきっかけに、ご自身の経済状況や信用情報に真剣に向き合い、今後の購買計画をより確実なものへと立て直すための貴重な機会として捉えることができます。

審査に落ちた原因は、過去の延滞や既存の借入残高、あるいは単なる情報入力ミスなど、様々な要因が考えられます。

大切なのは、感情的になることなく、まずは冷静に自身の信用情報を開示し、原因を正確に把握することです。

ローン審査の再チャレンジに向けて、最も効果的なアクションプランを最後に再確認しましょう。

ローン審査は、あなたの経済的な「信頼度」を測るものであり、計画的に改善すれば必ず結果は変わります。

焦って短期間に再申し込みを繰り返す「申し込みブラック」を避け、この準備期間を賢く利用してください。

もしローン自体が難しいと感じるなら、現金一括払いに向けた貯蓄計画を立てたり、中古車からスタートしたりと、別の購入戦略を立てることも可能です。

最終的な目標は、無理のない形で憧れのカワサキバイクを手に入れ、最高のバイクライフを送ることです。今回の審査落ちをバネにして、より堅実で確実な一歩を踏み出しましょう。

あなたの計画的な努力は、必ず報われます!

■関連記事はこちら

- ホンダドリームの工賃や修理代が高いと嘆くバイクオーナーへ!

- ホンダドリームの車検がクソ高い!?代車まで費用かかるのか?

- 【必要か?いらない?】ホンダドリームのメンテナンスパック

- ホンダドリームで新車の値引きに必要不可欠なノウハウ10選!

- 【メリットあんの?】ホンダドリームで買う時の流れや全利点!

- ホンダドリーム/他店から車両を取り寄せて賢く買う方法!

- 【朗報!】ホンダ車のバイク納期が早まる最新情報2026!

- 【値引け!】PCX125を安く買う方法のノウハウ15選!

- カワサキプラザで値引きして貰うために必須のノウハウ10選!

- カワサキプラザ/工賃高い理由がド正論!持ち込みは可能なの?

- 【ガチ評判悪い?】カワサキプラザ/見るだけ客や真相を調査

-

二級二輪整備士:大型二輪免許取得:愛車Lead125

125cc専門の情報発信者。各車種のスペックや走行性能、燃費比較からメンテナンスまで知識ゼロから詳しくなれるよう、すべてを“教科書レベル”で徹底解説しています!

- 2026年1月18日ホンダ車リード125を2万円で速くする!リミッターカットに頼るな!

- 2026年1月18日ホンダ車【2026最新】ダックス125の納期&予約状況!最速求む!

- 2026年1月18日ホンダ車ダックス125/たった3万円以下で速くする方法!

- 2026年1月18日ホンダ車ダックス125を乗ってたら煽られる!リミッターカットで解放!

コメント